Financial-Time-Series

Financial-Time-Series copied to clipboard

Financial-Time-Series copied to clipboard

金融时间序列(预测分析 / 相似度 / 数据处理)

金融时间序列(数据预测 / 相似度 / 数据处理)

1. Financial-Prediction-Methods(金融时间序列预测方法)

-

1.1 Financial-Prediction-CNN(卷积神经网络)

-

1.2 Financial-Prediction-LSTM(长短期记忆神经网络)

-

1.3 Financial-Prediction-Random-Forest(随机森林)

-

1.4 Financial-Prediction-ARMA(自回归滑动平均模型)

-

1.5 Financial-Prediction-ARIMA(自回归积分移动平均模型)

-

1.6 Financial-Prediction-Muiti-Input-Conv1D(多输入Conv1D模型)

-

1.7 Financial-Prediction-2DCNN(2D卷积神经网络)

-

1.8 Financial-Prediction-3DCNN(3D卷积神经网络)

2. Financial-Time-Similarity(金融时间序列相似度计算)

-

2.1 pearson_correlation_coefficient(皮尔逊相关系数)

-

2.2 dynamic_time_wrapping(动态时间规整)

-

2.3 cosine similarity(余弦相似度)

-

2.4 similarity_time_series.py(相似金融时间序列绘制)

3. Finance-Time-Others(金融时间序列其他处理)

- 3.1 calc_variance.py(计算特征方差)

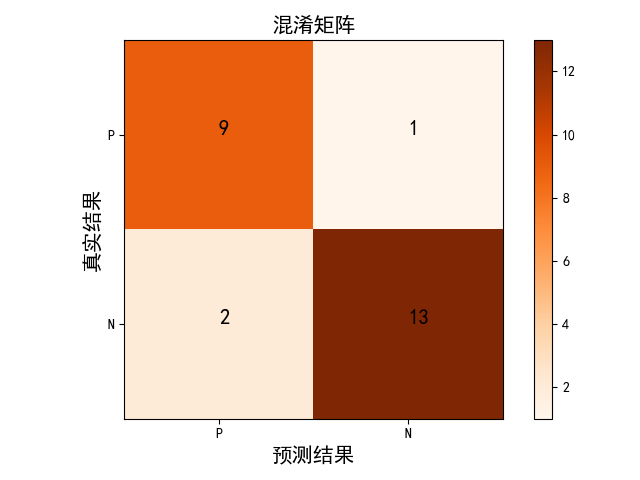

- 3.2 confuse_matrix.py(绘制混淆矩阵)

- 3.3 corr.py(特征间相关性)

- 3.4 result_bar.py(绘制预测模型性能——柱状图)

- 3.5 result_plot.py(绘制预测模型性能——折线图)

-

3.6 evaluation.py(计算分类的评价指标)

-

准确率Accuracy

-

精确率Precision

-

召回率Recall

-

特异度Specificity

-

综合评价指标F-measure

-

马修斯相关系数MCC(Matthews Correlation Coefficient)

-

-

3.7 normalization.py(窗口数据归一化)

- z-score标准化(std)

- 最大最小归一化(maxmin)

-

3.8 roc.py(roc曲线绘制)

- 3.9 confusion_matrix.py(混淆矩阵绘制)

- 3.10 kalmanfilter.py(卡尔曼滤波)

- 3.11 calc_technical_indicators_formula.py(基于公式计算技术指标)

- 3.12 calc_technical_indicators_TA_LIB.py(基于TA_LIB库计算技术指标)

4. Financial-Candle-Picture(金融蜡烛图)

基于mpl_finance和matplotlib库实现将股价转为蜡烛图,效果预览:

5.Financial-Data-Download(金融数据下载)

提供了三种金融数据源:JQdata、akshare、tushare