Option-Pricing-via-Levy-Models-in-R

Option-Pricing-via-Levy-Models-in-R copied to clipboard

Option-Pricing-via-Levy-Models-in-R copied to clipboard

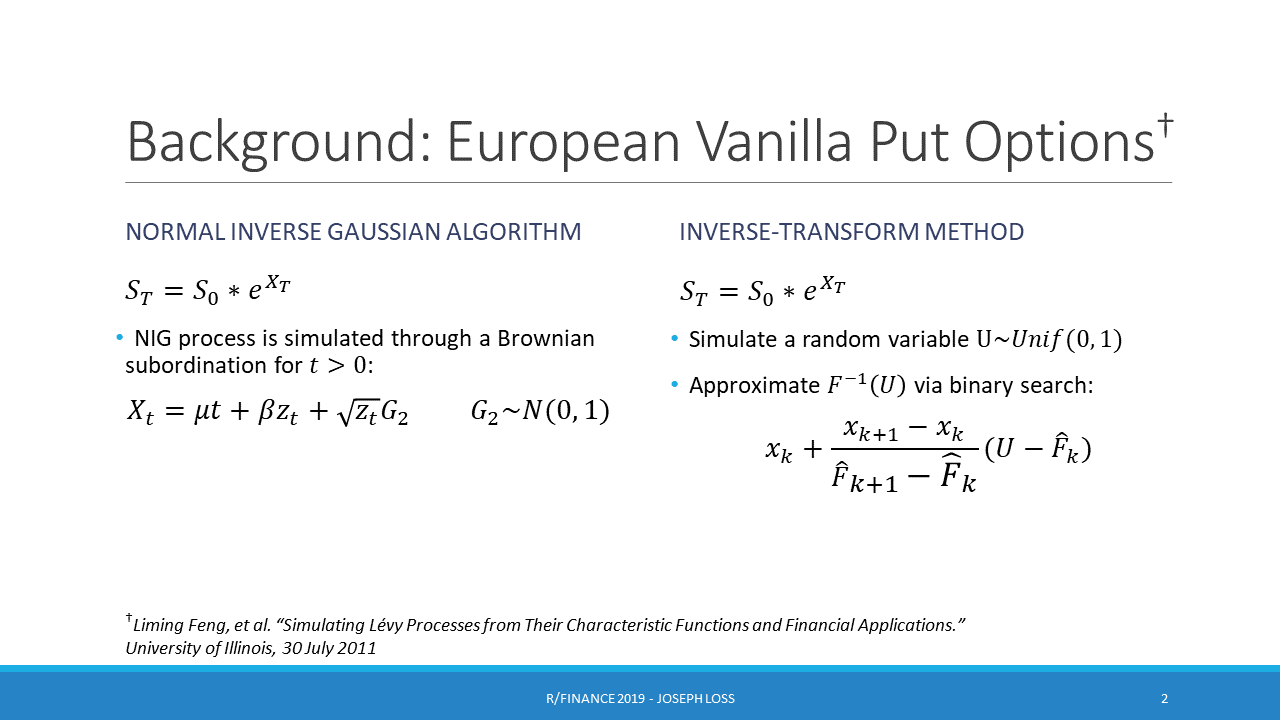

using the Inverse-Transform method to speed up options pricing simulations in R

R-programming: Options Pricing in Discrete Levy Models

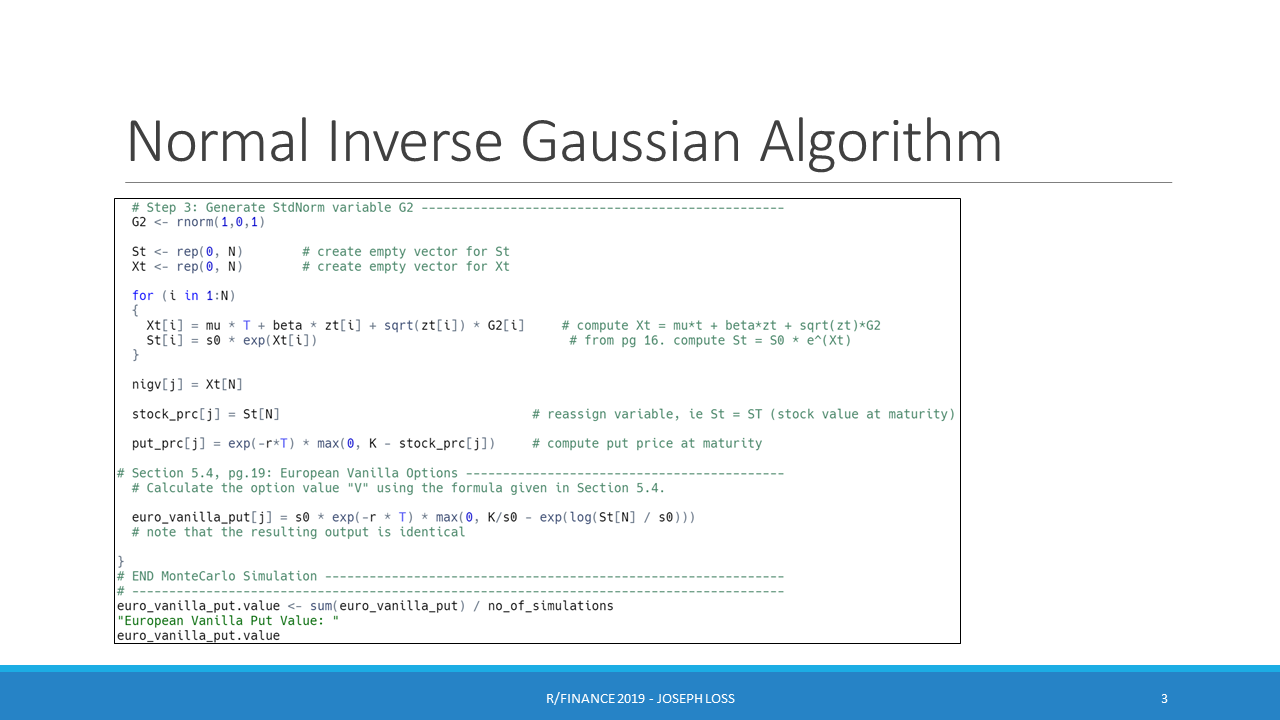

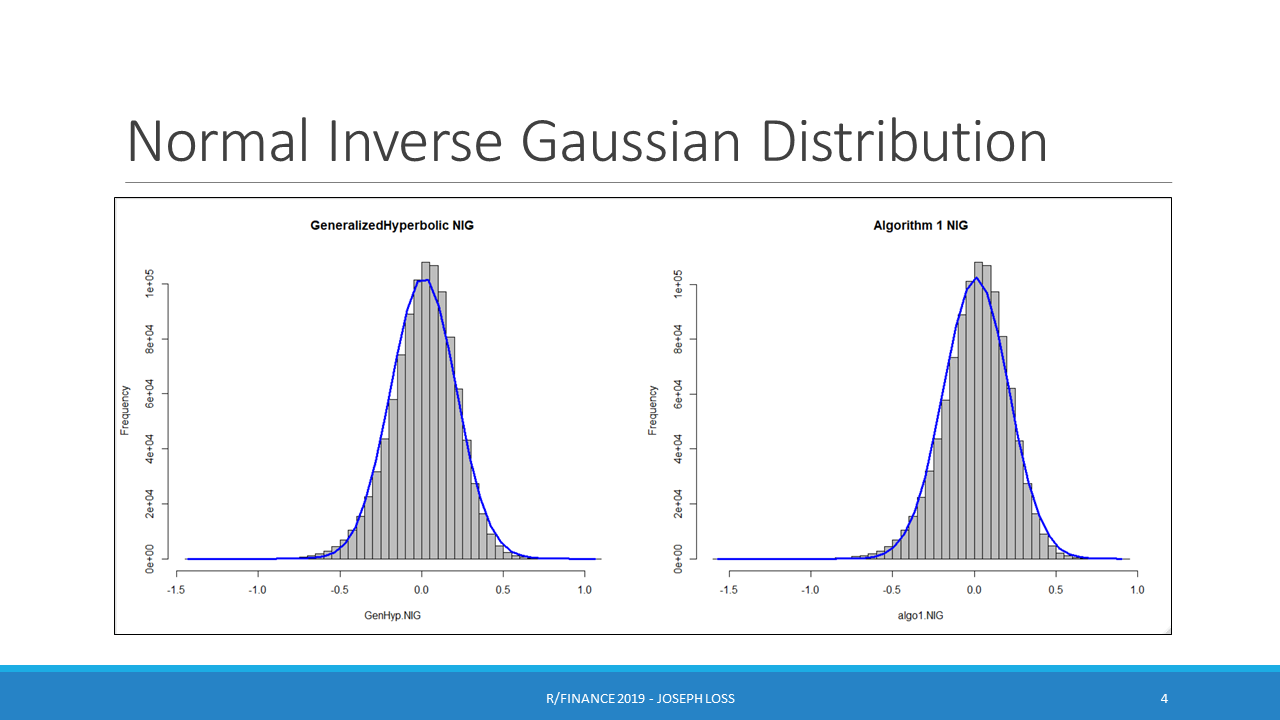

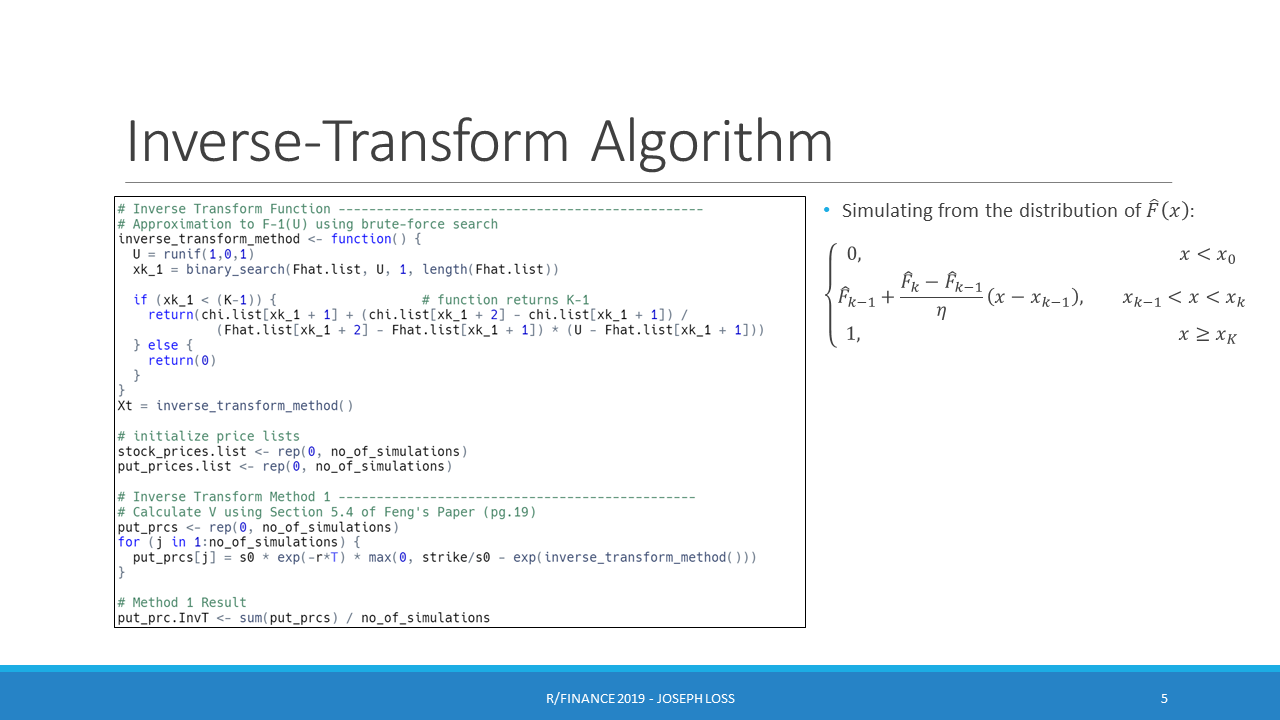

Algorithms: NIG process simulation vs the Inverse-Transform Method

A lecture on drastically improving computation speeds by simulating tabulated probabilities via an Inverse-Transform

slide 1

slide 2

slide 3

slide 4

slide 5

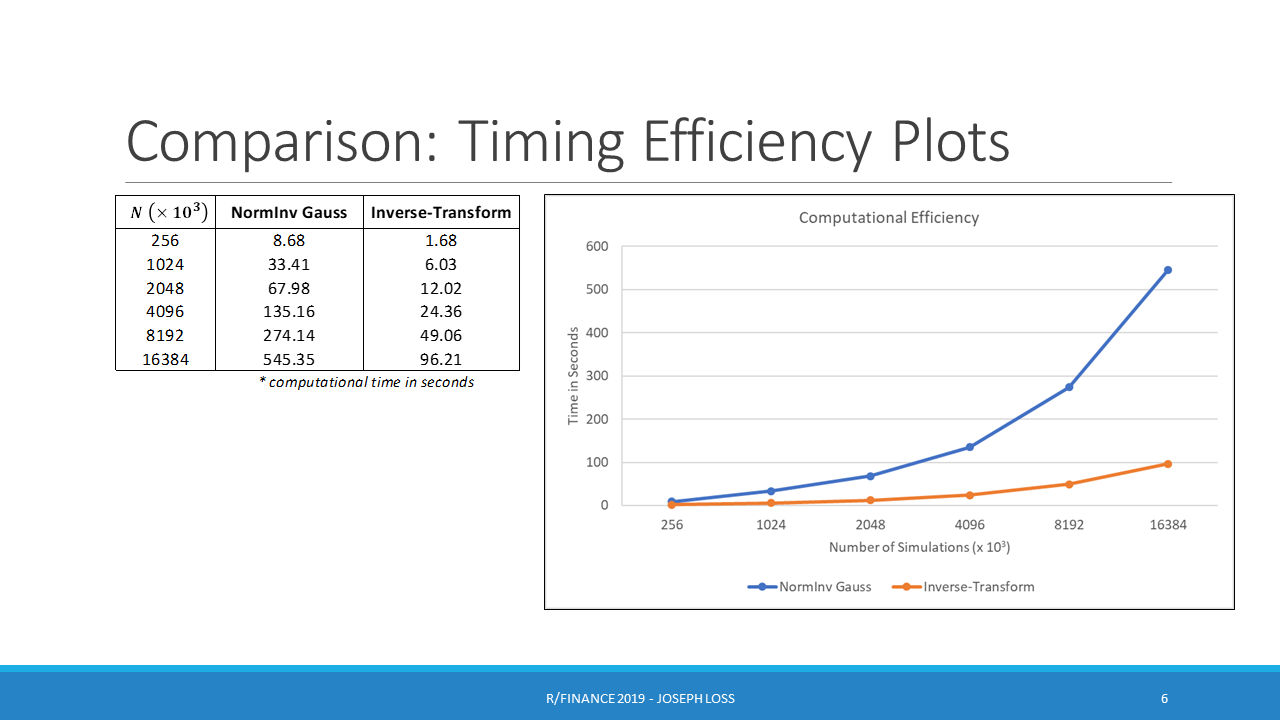

slide 6

slide 7

Metadata

27

Stars

11

Forks

Watchers

Owner

Metadata

using the Inverse-Transform method to speed up options pricing simulations in R